「ヒゲ脱毛 15万、一括は無理。

学割もない41歳、じゃあ医療ローンか?」── 3年迷ってた頃の僕の検索履歴だ。

41歳、愛知の運送業、シングルファザー、月8万の住宅ローン返済中。

個人サロンで7回完走した経験と、主要4院の口コミ + 公式情報の支払い条件を全部合成すると、月8万ローン抱えてる側が今ゼロから組むなら、入口は「月額制で家計に貼り付く1社」に絞れる。

3年迷ってる同志に、その1社と、たどり着き方を渡す。

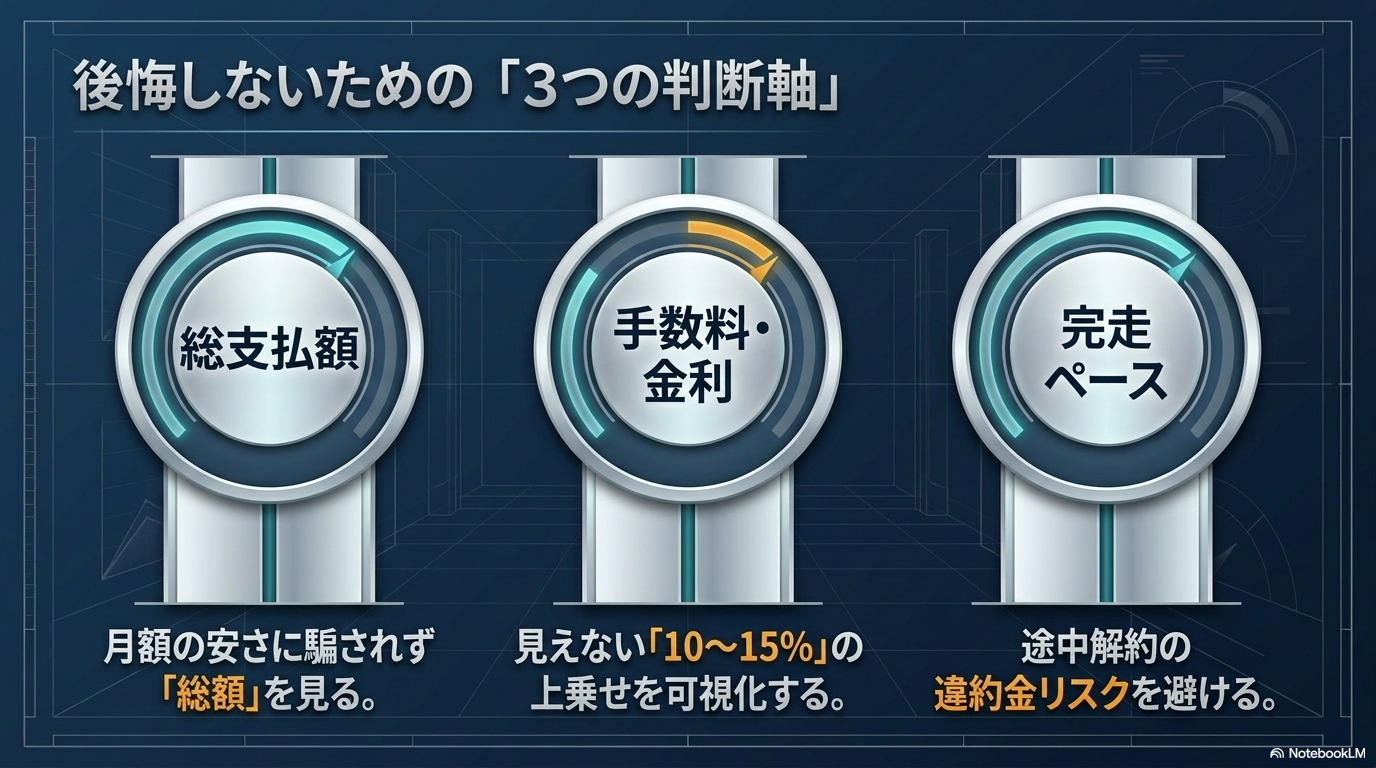

結論: ヒゲ脱毛 学割と医療ローンの選び方3軸

最初に結論を置く。

学割・医療ローン・月額制・分割払い、ぜんぶ並べた上で、30-40代男性が後悔しない3軸はこれだ。

- 軸1: 総支払額で判断する(=月額の安さに惹かれて総額が跳ねるのが一番のミス)

- 軸2: 手数料・金利を込みで計算する(=分割手数料は10-15%、医療ローンは8-12%が相場)

- 軸3: 完走できる支払いペースか(=途中解約すると違約金で逆に高くなる)

| 支払い方法 | 対象 | 総額の見え方 | 30-40代の向き不向き |

|---|---|---|---|

| 学割 | 学生証あり(20代前半まで中心) | 5-20%OFF | 41歳の僕らは対象外 |

| 医療ローン | 18歳以上・審査通過 | 金利8-12%上乗せ | 一括が無理なら現実的 |

| 月額制 | 主にサロン系(光脱毛) | 月3,000-6,000円台 | 家計に貼り付けやすい入口 |

| 一括 | 全院 | 表示価格そのまま | 余裕資金あるなら一番安い |

ちなみに僕の本音を置いておく。

「月8万の住宅ローン返済中の41歳」から見ると、ヒゲ脱毛の医療ローンは「月3,000円〜の追加固定費」だ。

家計の総合返済額に乗せて考える視点が、30-40代では絶対に必要になる。

月額制で入口を切る選択肢を最初に検討するのが、家計目線では一番現実的だ。

ここから、4つの支払い方法を順番に詰めていく。

ヒゲ脱毛 学割 対象クリニックと割引額の傾向

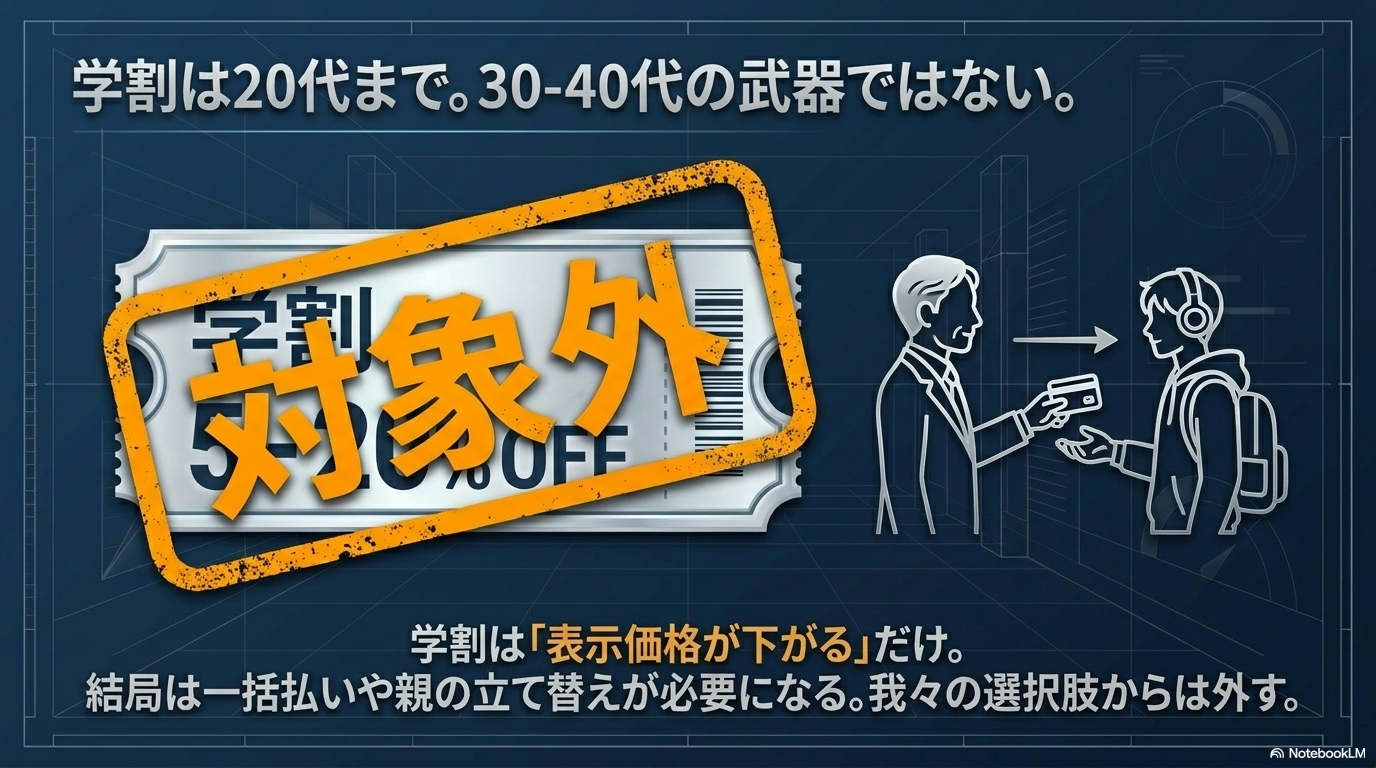

まず学割から潰す。

結論を先に言うと、学割は主に20代前半までの学生証保有者向けで、41歳の僕らは対象外だ。

でも30代・40代の読者の弟・息子・甥っ子に教えてあげるなら、ここは押さえておきたい。

学割の一般的な仕組み

学割は学生証提示で総額から5-20%OFFになる仕組みが主流だ。

2026年5月時点の主要4院それぞれで、学割の有無と割引率は分かれる。

- メンズクリア: 学割プランあり、コース料金から一定割引(=公式LPで要確認)

- レジーナクリニックオム: 学割プランの有無は店舗により異なる(=公式LPで要確認)

- ルシアクリニック: 医療脱毛系で学割設定がある時期がある(=公式LPで要確認)

※ 学割の対象年齢・割引率・適用条件は2026年5月時点の各院公式情報を踏まえた目安。

最新は必ず各院公式LPで確認してほしい。

学割の現実的な使い方

口コミ集約で見えてくるのは、「学割でも一括払いが必要なケースが多い」という事実だ。

学生証で割引は効くけど、支払い方法は親が立て替えるか、医療ローンを組むか、月額制を選ぶか、結局そこで分岐する。

僕の周りでも、20代の弟がサロンに通ったとき、学割で総額10万を9万にしたけど、結局は親が立て替えてた。

「学割=安く済む」じゃなく、「学割=表示価格が下がる」だけ。

支払いの実態はまた別の話だ。

30-40代の僕らが学割で得することは基本ない。

じゃあ僕らはどう払うか、ここからが本題だ。

ヒゲ脱毛 医療ローン の仕組みと金利

医療ローンは、ヒゲ脱毛の総額を分割払いに変える、クリニック提携の信販ローンだ。

一括が無理なら、30-40代男性が一番現実的に使う支払い方法はこれになる。

医療ローンの一般的な仕組み

医療ローンの構造はシンプルだ。

- クリニックが提携する信販会社(=オリコ・ジャックス・アプラス等)が窓口

- 審査は申込みから当日〜数日で完了

- 金利(=実質年率)は8-12%が相場(=2026年5月時点・主要信販会社の医療ローン目安)

- 支払い回数は6回・12回・24回・36回・60回などから選ぶ

- 頭金なし・月3,000円〜のプランが多い

※ 金利・回数・頭金条件は各クリニックと信販会社の組み合わせで変動。

契約前に必ず実質年率と総支払額の表示を確認してほしい。

医療ローンの総額シミュレーション

たとえばヒゲ脱毛の総額12万円を、金利10%・24回払いで組んだ場合のざっくり目安はこうなる。

- 月の支払額: 約5,500円

- 総支払額: 約13万2,000円(=利息分が約1万2,000円上乗せ)

「月5,500円なら払える」と思って組むんだけど、総額で1万2,000円ぶん多く払ってる。

これが30-40代の見落としポイントだ。

医療ローン審査の現実

医療ローンは比較的通りやすい部類だけど、過去にクレジットカードや住宅ローンで延滞履歴があると審査に引っかかることがある。

僕は月8万の住宅ローンを返済中、これは事故なく払い続けてるので「信用情報はキレイ」だ。

もしカード払いを延滞してたら別の話になる。

🎙 編集長のひとこと: 月8万の住宅ローン返してる41歳から見ると、医療ローン月5,500円は「家計の総固定費」が変わる話だ。住宅+教育+保険+通信で月14万、ここに脱毛5,500円。ヒゲ脱毛単体じゃなく固定費全体に乗せて見る、これが30-40代の判断軸になるよね。

ヒゲ脱毛 分割払い の落とし穴

「分割払い」は医療ローンの一種だけど、クレジットカード分割払いとクリニック窓口の独自分割で別物になる。

ここを混同すると30-40代は損する。

クレジットカード分割払い

- 手数料(=実質年率): 12-15%が一般的(=カード会社による)

- 審査: カードの利用枠内なら追加審査なし

- メリット: その場で決まる、ポイント還元あり

- 落とし穴: 医療ローンより手数料が高いことが多い、限度額を圧迫する

クリニック窓口の独自分割

- 手数料: 0-5%の「分割手数料無料キャンペーン」がある時期も

- 回数: 6回・12回・24回程度に限定されるケースが多い

- メリット: 信販会社の審査が不要(=院内処理のみ)

- 落とし穴: キャンペーン適用条件が細かい、途中解約で違約金が乗る

「分割払い」で総額が跳ねるパターン

口コミ集約で目立つのは、「月3,000円って言われたから入ったら、24回払いで総額が4万円増えてた」という後悔だ。

これは「分割手数料」の意味を理解しないで契約した結果だ。

30-40代の僕らがすべきことはひとつ。

契約前に「実質年率」と「総支払額」を紙で見せてもらう。

口頭の「月いくら」だけで判断しない。

これだけで、分割払いの落とし穴の9割は避けられる。

ヒゲ脱毛 月額 vs 一括 vs ローン 総額比較

ここで4つの支払い方法を、総支払額で並べ直す。

月8万の住宅ローン返済中の僕が、家計簿に乗せるならどう見えるかの視点だ。

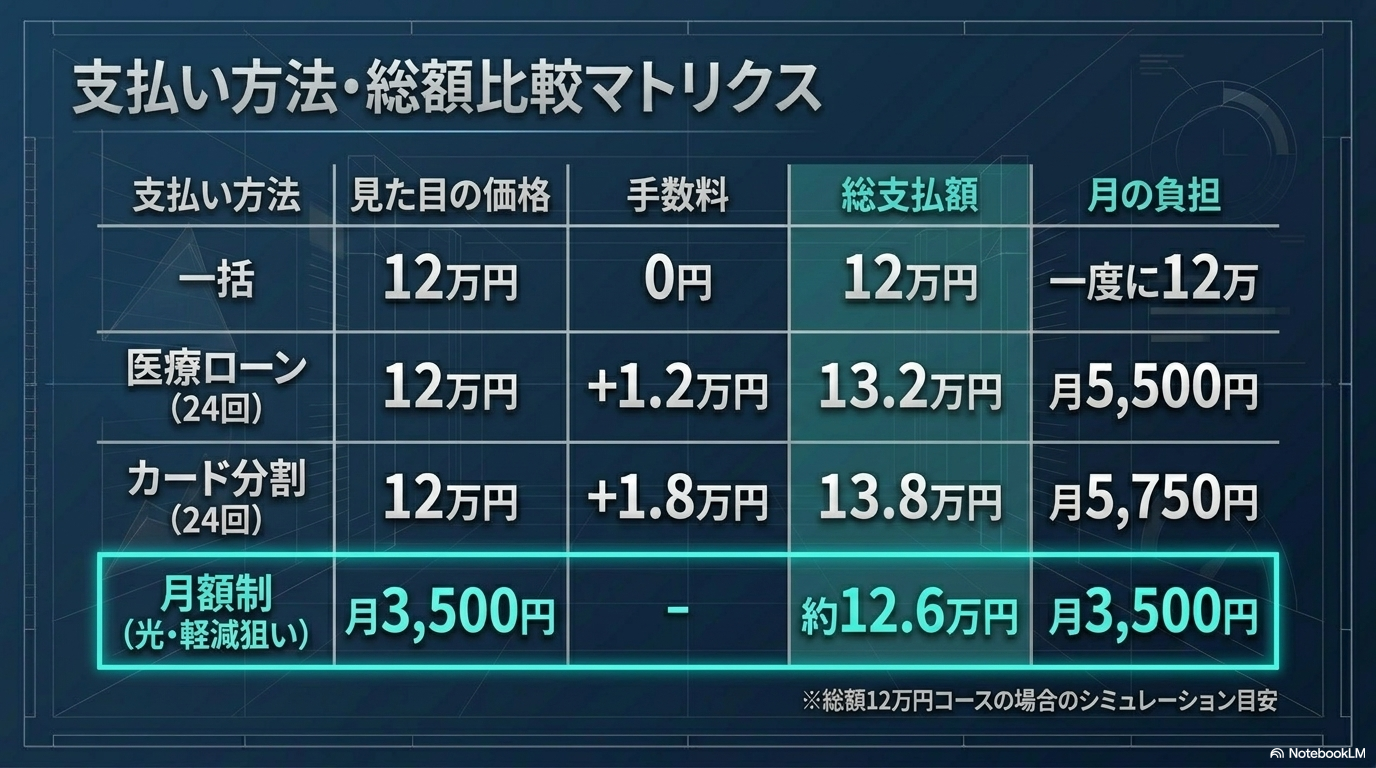

例: ヒゲ脱毛 総額12万円のコースを選んだ場合

| 支払い方法 | 表示価格 | 手数料・金利 | 総支払額 | 月の負担 |

|---|---|---|---|---|

| 一括 | 12万円 | 0円 | 12万円 | 一度に12万 |

| 医療ローン(金利10%・24回) | 12万円 | +1.2万円 | 13.2万円 | 月5,500円 |

| カード分割(手数料15%・24回) | 12万円 | +1.8万円 | 13.8万円 | 月5,750円 |

| 月額制(光脱毛・15回完了想定) | 月3,500円 | 期間長い | 約12.6万円 | 月3,500円 |

※ 上記は2026年5月時点の各支払い方法の一般的な水準を踏まえた目安。

実際の金額は各院・各信販会社の条件で変動。

30-40代の現実的な判断軸

- 余裕資金があるなら一括(=手数料ゼロ、一番得)

- 一括は無理だけど信用情報キレイなら医療ローン(=カード分割より手数料低い)

- すでにカード分割を使い慣れてるならカード(=ただし限度額を圧迫する点に注意)

- 月の負担を最小にしたいなら月額制(=軽減ラインで止められる柔軟性がある)

「月の固定費を増やしたくない」気持ちと「総額を抑えたい」気持ちは両立しないことが多い。

どちらを優先するか、契約前に決めておくのが30-40代の正解だ。

月額制の強みは「完走ラインを自分で決められる」こと。

完全脱毛じゃなく軽減ラインで止めれば、表に出した総額12.6万より前で切り上げる選択肢を持てる。

承認済み4院の支払い方法

ここで、MEN’S UPの比較記事で扱う主要院(=メンズクリア・レジーナクリニックオム・ルシアクリニック)の支払い方法を一覧で並べる。

具体的な料金や金利は時期で変動するので、傾向だけまとめる。

メンズクリア(光脱毛・月額制)

- 強み: 月額制プランが標準、月3,000円台〜の表示が目立つ、初期費用が低い、全国110店超で続けやすい

- 支払い方法: 月額制・一括・医療ローン(提携)・カード分割

- 30-40代向き: 月の固定費で考えたい人、転勤の可能性ある人、家計の入口を一段軽くしたい人

レジーナクリニックオム(医療脱毛・新興)

- 強み: 全国新店ラッシュ、ブランド力、医療脱毛5-8回目安

- 支払い方法: 一括・医療ローン(提携)・カード分割

- 30-40代向き: 全国主要都市在住、最新機器志向、ブランド安心感ほしい人

ルシアクリニック(医療脱毛・コスパ重視)

- 強み: 医療の中では総額が抑えめ、関西エリア店舗が厚い

- 支払い方法: 一括・医療ローン(提携)・カード分割

- 30-40代向き: 関西在住、総額を抑えたい、平日休みが取れる人

※ 各院の支払い方法は2026年5月時点の各院公式情報を踏まえた目安。

最新の正確な条件は各院公式LPで必ず確認してほしい。

口コミ集約で見えてくるのは、医療2院(ルシア・レジーナ)は「医療ローン+一括」の2択が中心、メンズクリアは「月額制」が主流という傾向だ。

月8万ローンを抱える側にとっては、この「月額制が主流」の構造そのものが家計と噛み合う。

41歳・月8万ローン抱えてる僕のシミュレーション

ここからは、僕個人の家計シミュレーションを置く。

3年迷ってた頃の僕に渡せるなら、こう計算しろよって伝える内容だ。

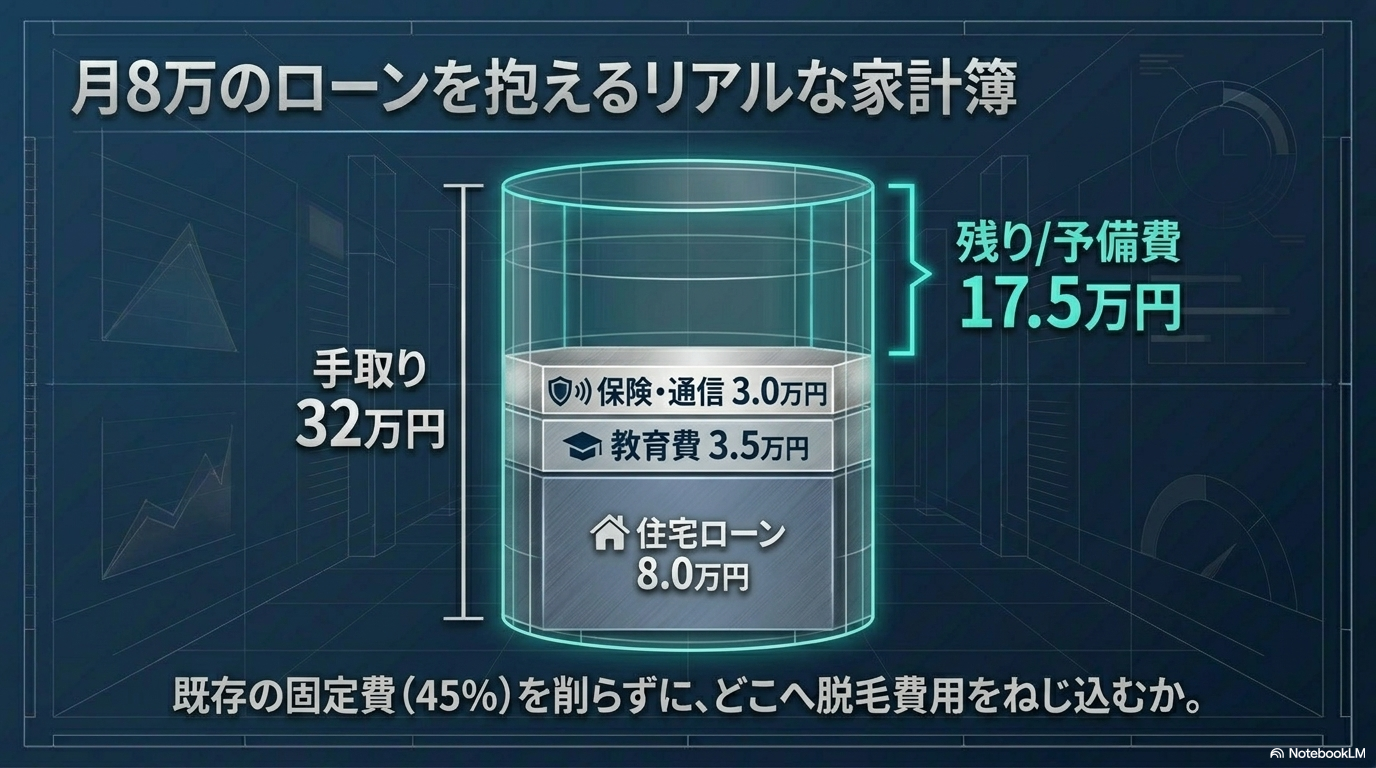

僕の家計の現実

- 41歳、運送業、月収手取り約32万円

- 住宅ローン月8万(=残り24年・金利1.4%)

- 中1息子の教育費月3.5万、保険月2万、通信月1万

- 固定費合計: 月14.5万(=手取りの45%)

- 残り17.5万で食費・光熱費・ガソリン・予備費

この家計にヒゲ脱毛の月支払いを乗せるとしたら、どの選択肢が現実的か。

選択肢A: 一括12万円

- メリット: 手数料ゼロ、総額が一番安い

- デメリット: 12万を1ヶ月で吐き出すと、その月の予備費が消える

- 判断: ボーナス月に合わせるか、3-4ヶ月分の予備費を貯めてから動く

選択肢B: 医療ローン 月5,500円・24回

- メリット: 月の負担が小さい、いきなり払う必要がない

- デメリット: 総額13.2万(=利息1.2万上乗せ)、固定費が2年間増える

- 判断: 月14.5万+5,500円=月15万600円、手取り32万から見ると47%に上昇

選択肢C: 月額制 月3,500円・光脱毛で軽減ライン狙い

- メリット: 月の負担が一番小さい、解約しやすい、軽減ラインで止めれば総額も抑えられる

- デメリット: 軽減ラインを超えて完全脱毛を目指すと回数が伸びる

- 判断: 「青ヒゲ卒業・ヒゲ剃りラクにしたい」までで止める判断ができれば家計に一番優しい

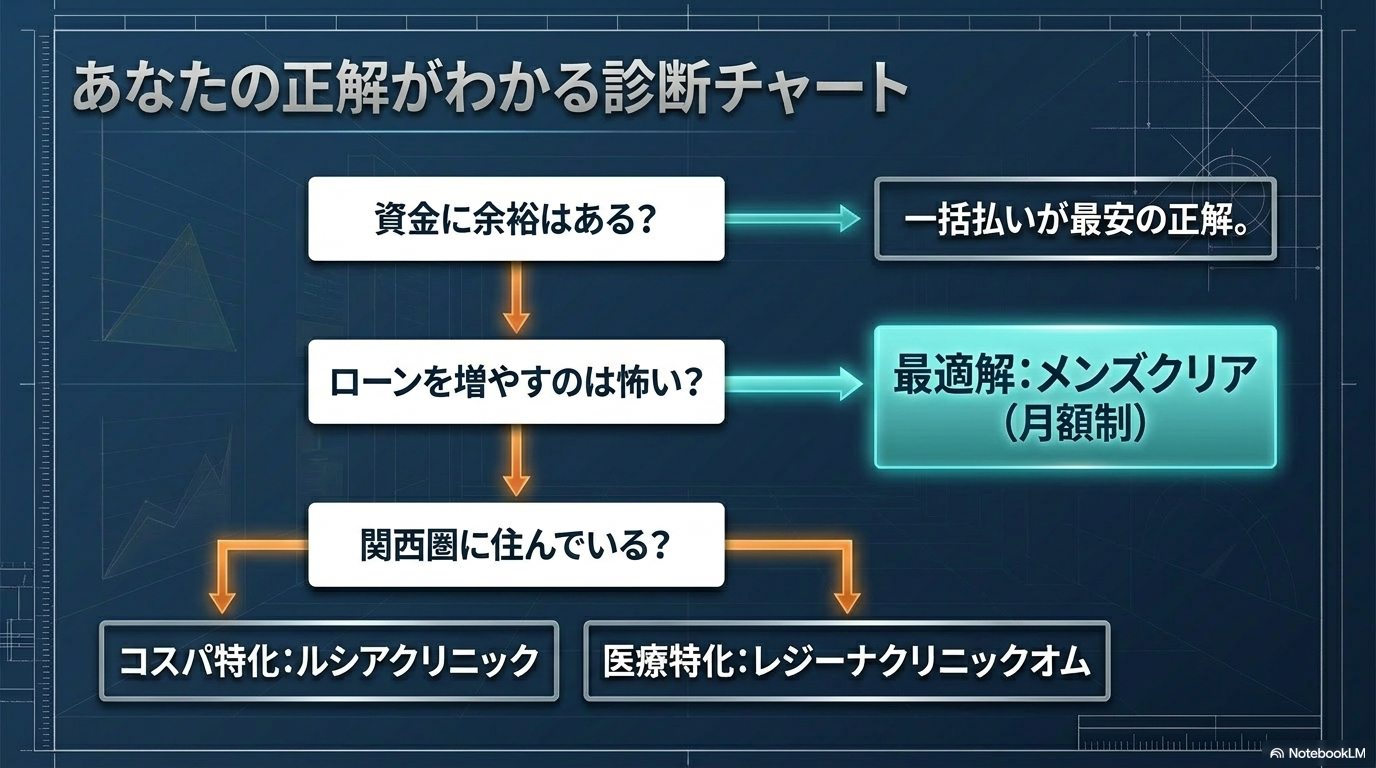

もし今ゼロから自分が選ぶなら、こうする

3年迷ってた頃の僕に1ページだけ渡せるとしたら、ここを渡したい。

公式情報・口コミ・個人サロン7回完走の体感、全部合成した上での 僕の主観判断 ── 「月8万ローン抱えてる側が今ゼロから始めるなら、この1社・この支払い方法」。

「絶対こっち」じゃなくて、「家計に貼り付く1社」だ。

条件が違えば答えも変わる、そこは前提で読んでほしい。

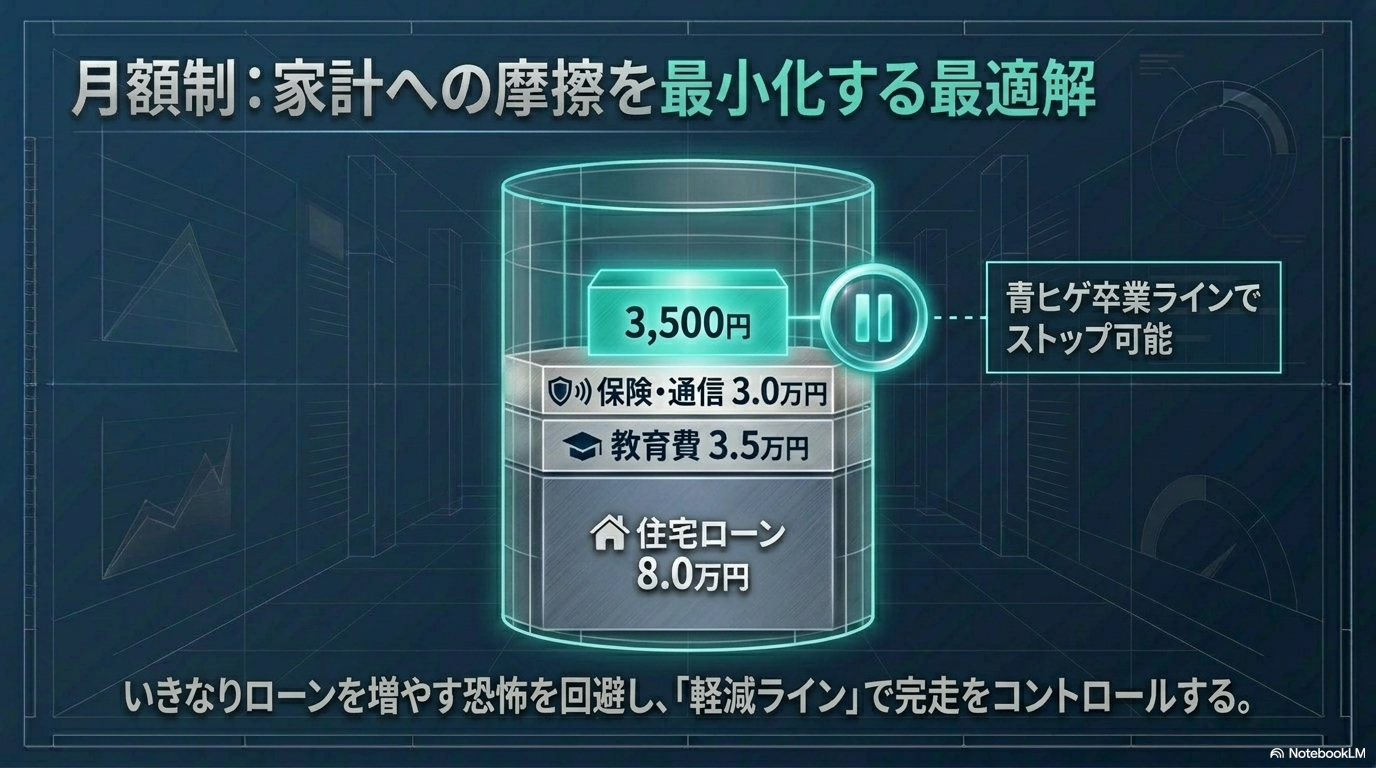

主役: メンズクリア × 月額制 ── 「家計の入口を一段軽くする」

3年迷ってる月8万ローン抱えの男に1社渡すなら、僕は今ならメンズクリアの月額制を置く。理由は3つ。

1) 月額3,000円台〜で家計に組み込める(=2026年5月時点・要公式確認)

月8万の住宅ローンの上に、もう1本「月5,500円の医療ローン」を増やす怖さ ── 3年迷ってた頃の僕がいちばん引っかかってたのはここだった。

月額制なら、いきなりローンを増やす決断をしなくていい。

月3,500円台の固定費1本で入口を切れる ── これは「家計の総固定費」を大きく揺らさない数字だ。

多くの男が求めてるのは「完全脱毛」じゃなく「青ヒゲから卒業したい・ヒゲ剃りをラクにしたい」あたりの軽減ゾーン。

完璧を目指さなくていい入口を月額制で持てるのが、月8万ローン世代には一番噛み合う構造だ。

2) 全国110店超で続けやすい(=2026年5月時点・要公式確認)

転勤・引越し・地方在住・郊外勤務でも、家から30分以内に1店舗がほぼ実現できる店舗網。

続けられない場所を選んだら何のための契約か分からない ── 7回完走した側として、この一文は重い。

シングルファザーで平日夜・土日にしか動けない側にも、店舗網の厚さは生活動線にそのまま乗る。

月1の通院が1年以上続く前提で、「今日はやめとこう」が出ない距離が物理的に組めることが、完走率を一番上げる構造的な要因だ。

家計に貼り付くだけじゃなく、生活動線にも貼り付く。

3) 「軽減ラインで止める」選択肢が持てる

月額制の本当の強みは、完走ラインを自分で決められる点だ。

医療コースは「5〜8回をフルで払い切る」前提だけど、月額制は「青ヒゲ卒業した時点で止める」が選べる。

月3,500円×8ヶ月=2万8,000円で生活実感が変わったら、そこで一旦止めて様子を見るのもアリ ── この柔軟性が、月8万ローン抱えの家計には効く。

アトピー敏感肌・毎月皮膚科に通ってる側にとっても、光脱毛は出力が医療より低めの設計で、肌負担という別軸でも一段やさしい選択肢になる。

この3つ揃って、「月8万ローン抱えの3年迷ってる男に1社」として現実的に貼り付く。

月額で始めやすい × 全国で続けやすい × 完走ラインを自分で決められる、家計の入口の摩擦が一番低い1社だ。

▶ メンズクリア(ヒゲ3回 3,300円)の詳細を見る

※2026年5月時点、最新情報は公式LPで要確認

補欠1: レジーナクリニックオム ── 「医療ローンで最初から本気で減らしたい」側

「軽減じゃ物足りない」「最初から医療でしっかり減らしたい」と決まってる側で、医療ローンを組む覚悟もある側にはこっち。

医療相場の中では総額が抑えめのレンジに入りやすく、新店舗ラッシュで予約枠が広い時期もあるのは口コミ傾向でも一致する。

家族にブランド名で説明したい側、月8万ローンの上に医療ローン5,500円を乗せても家計が回る試算が立つ側には主役候補に上がる。

メンズクリアから段階アップする時の「次の一手」としても自然な選択肢だ。

補欠2: ルシアクリニック ── 関西在住・医療ローンで総額を抑えたい側

関西エリアに強い展開、医療の中ではコスパ寄りのプラン構成。

関西在住で「最初から医療で組みたい」「医療ローンを組むなら総額を抑えたい」側にハマる構造だ。

医療ローンの利息分1万2,000円が乗っても、ベースの総額が抑えめだとトータルで家計に乗りやすい。

東海・関東・九州にも展開はあるけど、現状の店舗の厚みで言えば関西在住の側に一番貼り付く。

▶ メンズルシアクリニックの公式情報を見る

※2026年5月時点、最新情報は公式LPで要確認

同志へ ── 3年迷ったあとに気づいたこと

判断軸の本質は1つだ。

「家計に、その支払い方法が貼り付くか」── これに尽きる。

月額の安さでも、ブランド力でも、口コミの数でもない。

月8万ローンに5,500円を乗せて家計が回るか、月3,500円なら摩擦なく入れるか、軽減ラインで止める柔軟性があるか。

家計の総固定費全部に乗せた上で1社・1支払い方法を絞る作業だ。

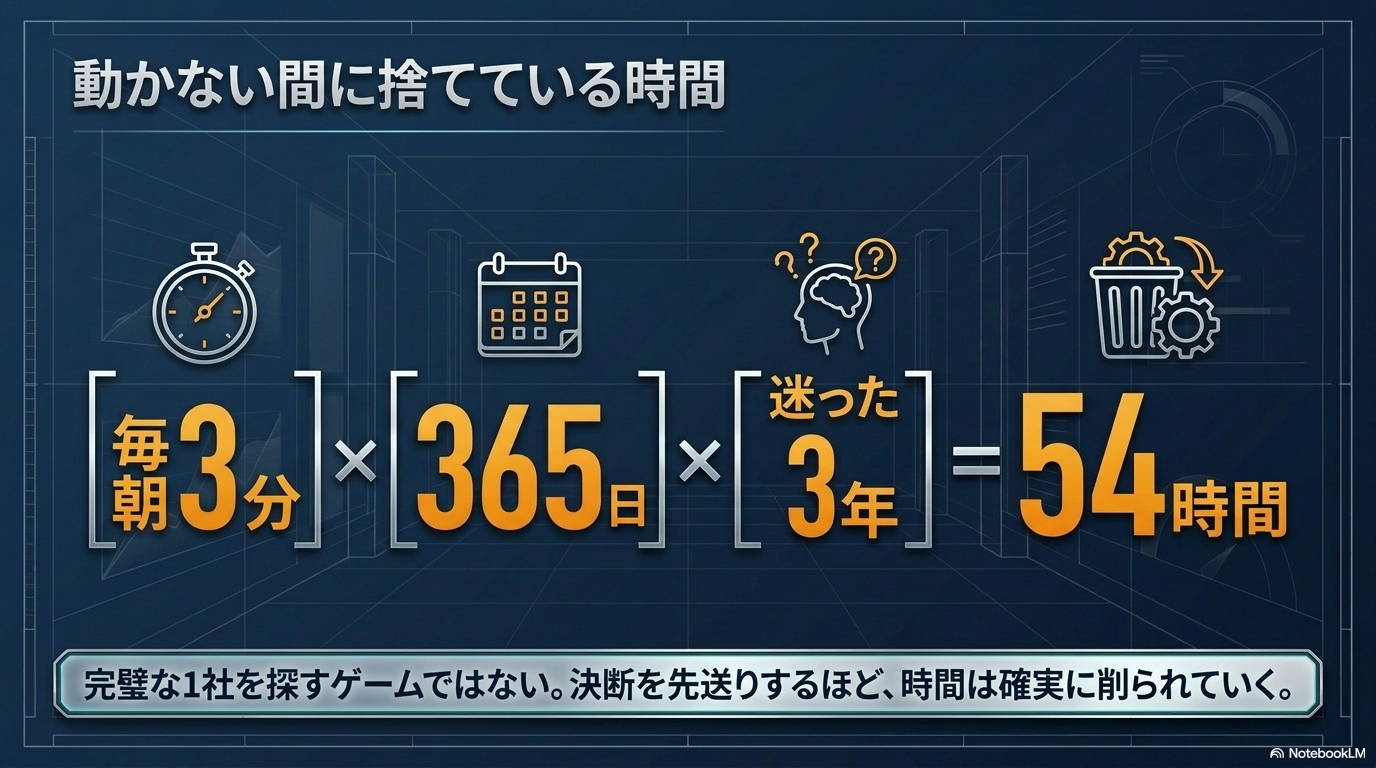

3年迷ってた頃の僕は、「もう少し情報集めてから」「キャンペーン待ってから」で動かなかった。

その3年で朝のヒゲ剃り3分×365日×3年=約54時間を寝るより先に捨ててた。

動かない3年で5万を捨てた側の本音として書く ── 完璧な1社を探すゲームじゃなくて、自分の家計に貼り付く1社・1支払い方法を選んで動くゲームだ。

一括が無理で医療ローンも怖いなら、入口を月額制に一段軽くして、まず動く側に回るほうがいい。

🎙 編集長のひとこと: 月8万ローンの41歳から言わせてもらえば、医療ローンは「もう1本ローンを増やす」決断だ。怖いよ、率直に。でも動かない3年で朝のヒゲ剃り54時間を捨ててたのも事実なんだよね。動かないコストと動くコストを両方家計簿に乗せて比べる、これが30-40代の選び方の正体だ。

関連記事

次の一歩: ヒゲ脱毛 比較診断 で自分の支払い方法を絞る

学割・医療ローン・分割払い・月額制 ── ここまで読んで「自分の家計だとどれが現実的?」って思ったら、次の一歩を置いておく。

「自分の収入・固定費・残債で、どの支払い方法が現実的か個別に相談したい」って人は、編集長LINEで気軽に投げてくれ。

月8万の住宅ローン返済中の41歳・3年迷って動いた側の僕だから、家計に乗せて考える比較を肩を並べる距離感で整理する。

比較記事を10本読むより、たぶん速いよ。

▶ MEN’S UP公式LINEで「ヒゲ脱毛診断」と送ってください: https://lin.ee/8wSRVCJX▶ 5問で答え出る診断はこちら

コメント